我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

每天大约有1万名婴儿潮一代步入65岁.1 一些人将在传统意义上“退休”. 然而,许多人将继续工作,其他人将在以后重新加入劳动力大军. 超过传统退休年龄仍在工作的美国人比例有所增加, 提出重要问题. 这种趋势对老年人的收入和支出有何影响? 政策制定者如何才能最好地帮助有工作的老年人,尤其是那些经济困难的老年人?

使用数百万的数据 匿名 追客户, 澳博官方网站app研究所能够提供一个独特的视角来观察老年人的财务生活, 包括那些仍在工作的人.

我们的研究表明,越来越多的老年人通过参与“零工经济”来增加收入,而且数额不小。, 网络平台经济.2 我们还观察到,老年人的收入波动性相当大, 尤其是那些在职的人. 这种高波动性可能是一个主要的金融压力,但通常是可以避免的, 为政策制定者提供帮助的机会. 最后, 我们的数据显示, 尽管劳动力参与率不断上升, 过去几年,老年人的支出一直在减弱, 尤其是在许多西部和南部城市.

快速的事实

老年人的新收入来源:在线演出

越来越多的老年人通过网络平台经济来增加收入. 许多在线平台特别适合老年人,因为它们允许灵活的工作,并允许人们从积累的资产中获得收入. 因此,老年人参与的进一步增长似乎是很有可能的.

在所有成年人中,参与在线平台经济的人数增长非常迅速. 为了衡量这种增长, 我们收集了超过260条的数据,在2012年10月至2015年9月期间,000名匿名的大通客户从30个不同的平台中至少一个获得收入,这是迄今为止最大的平台收入样本. 在此期间,累计参与率从0.1%的成年人到4岁.2%, a 47-fold增长.

尽管平台经济的大多数参与者都是年轻员工, 高年级学生不会袖手旁观. 关于 0.9% 在平台经济中,有三分之一的老年人是供应商,而这一比例为三分之一.占总人口的1%. 美国有超过4700万老年人, 这意味着超过400个,000名老年人参与平台经济.3

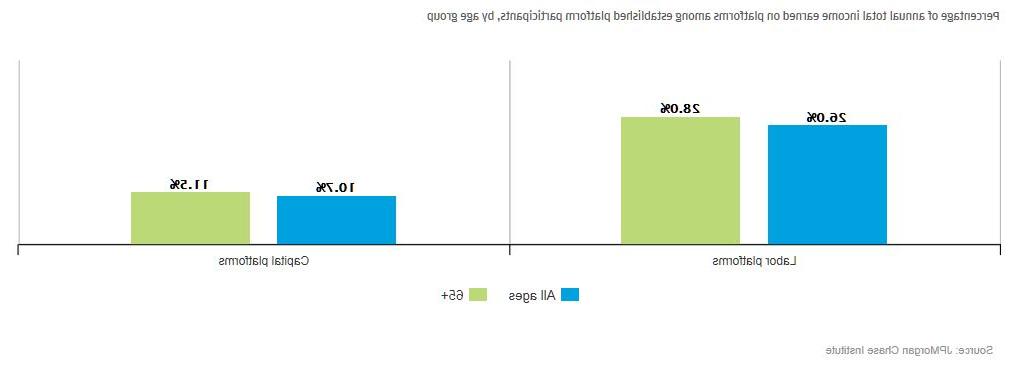

对于那些参加的老年人来说,他们的收入通常是可观的. In 我们的研究我们区分劳动平台和资本平台. 劳动的平台, 比如Uber或TaskRabbit, 将客户与执行独立项目或任务的自由职业者或临时工联系起来. 资本平台, 比如eBay或Airbnb, 将客户与租赁资产或点对点销售商品的个人联系起来.4

在截至2015年9月的12个月里, 那些已经成为劳动平台参与者的老年人得到了28.他们从这些平台获得的总收入的0%.5 作为资本平台的老牌参与者,老年人获得了11.5%的收入来自这些平台. 老年人的这一比例高于所有成年人的平均比例. 换句话说, 平均而言,那些参与在线平台的老年人比年轻人更依赖在线平台的收入.

图1:参与的老年人从网络平台经济中获得的收入份额高于年轻人

这种新的收入来源当然受到许多老年人的欢迎. 在优步,大多数司机都表示在该平台工作 提高他们的收入 金融安全. 在所有优步司机中, 24%是50岁 去年的一份报告显示,年龄更大的人占3%,以前退休的人占3%. 此外,美国退休人员协会(AARP)已经 与优步合作 招募更多的老年人做司机. 据《澳博官方网站app》报道, 近600 今年年初,新的高级司机通过这个项目加入了优步.

同样,其他平台也发现老年人是很好的供应商. 在房屋租赁平台AirBnB上,60岁以上的人是最受欢迎的 增长最快的 也是平台上最受好评的年龄组. 在DogVacay劳动平台, 是什么把宠物保姆和主人联系起来, 50岁以上的人占保姆总数的25% 增长最快的细分市场.

展望未来, 政策制定者应该密切关注这一现象,并考虑如何保护和促进所有平台工作人员的福利, 包括老年人. 失业保险等社会安全网项目, 工作的好处, 根据法律,大多数工人可以获得的其他保护往往是平台工人无法获得的, 谁通常被归类为独立承包商. 此外,平台就业机会通常不会从实得工资中扣除税款. 因此,更多的中低收入老年人可能会发现他们 要交税吗 甚至可能欠欠少缴税款的罚款. 预测和自动扣缴或节省所欠税款的创新可以帮助这些工人避免在纳税时欠下大笔款项.

工作带来更多收入,但也带来更多波动

老年人参与在线平台经济的增长是一个更大趋势的一部分, 随着越来越多的老年人广泛地加入劳动力大军. 这给他们带来了更多的收入,但也带来了更多的收入波动.

这并不奇怪,老年人, 作为一个群体, 他们收入中最大的一部分来自社会保障——43%, 一份匿名的大通银行客户样本显示. 更令人惊讶的是什么呢, 作为一个群体, 老年人大约25%的收入来自他们的劳动, 根据我们的 最近的研究. 这一比例肯定比年轻人少得多(年轻人70%以上的收入来自劳动)。, 但这个数字仍然相当可观.6

更重要的是,这25%的份额可能还会上升. 劳动力中老年人的比例从20%迅速上升.从2009年的7%上升到23%.2015年为1%,尽管劳动力中年轻人的比例有所下降.7 我们有理由相信,越来越多的老年人将留在国内或重新加入劳动力大军. In 2016, 26% 在接受调查的婴儿潮一代中,有一半的人表示,他们现在计划在70岁或更老的时候退休, 而五年前这一比例仅为17%.

图2:老年人从劳动中获得25%的收入

图3:老年人经历显著的收入波动

劳动收入的增加无疑有利于老年人的财务健康. 根据我们的数据, 老年人(65岁及以上)的收入每月平均波动20%. 尽管这低于年轻群体43%的平均月收入波动, 这仍然是相当可观的. 此外, 在职老年人的月收入波动幅度可能远高于20%, 我们的数据显示,劳动收入的波动性是社会保障收入的10倍.

这种收入差异对许多在职老年人来说是一个真正的问题, 尤其是那些预算很紧的人. 收入波动之所以重要,是因为它很难管理,而且许多老年人缺乏抵御波动所必需的财务缓冲.

不稳定的收入和有限的财务缓冲相结合,会给老年人在努力满足日常开支时带来困难, 当开支波动时,情况就更糟了. 医疗费用是老年人一项庞大且往往不可预测的支出的一个主要例子. 尽管随着年龄的增长,老年人往往会逐渐减少几乎所有支出类别的支出(在60多岁时,总体上减少了约25-30%), 70年代和80年代), 随着人们年龄的增长,医疗保健支出往往会增加.8

政策可以设计成随着时间的推移,抚平收入的起伏, 使老年人(和其他人)更好地管理他们的预算. 此外, 更好的金融教育或新的金融产品可以帮助老年人预测收入波动并做出相应的规划. 例如, 我们的研究表明,61%的成年人在12月到3月之间的某个时间经历了工资上涨,导致工资(平均)暂时上涨30%. 有良好的计划, 这些可预见的收入激增带来的收益可以帮助老年人在今年余下的时间里承担经济责任.

老年人支出放缓

尽管越来越多的老年人工作时间更长, 老年人作为一个群体最近一直在削减开支.

我们的 本地消费者商业指数 (LCCI)追踪了15个主要城市地区老年人(以及许多其他人群)的日常支出. 这个新的数据集利用了超过5400万大通客户的160多亿笔交易,为老年人的消费提供了一个及时的视图,这是以前无法获得的.

在过去的几年里,我们在下面的图表中看到,美国15个主要国家的老年人的支出.S. 都市区的增速明显放缓. 这种减速比其他年龄群体的支出放缓更为严重.9

我们还看到,在几乎所有大都市地区,老年人的消费都在放缓, 亚特兰大是唯一的例外. 在东北部和中西部的四个都市区,支出放缓的幅度较为温和,而在西部和南部则更为严重.

图4:老年人的消费在过去两年中有所下降

| 2014年4月至2016年4月的增长率变化(以百分点为单位) | |

|---|---|

| 老年人(65 +) | -7.6pp |

| 所有年龄 | -5.3pp |

图5:过去两年,15个主要城市中有14个城市的老年人消费放缓

| 2014年4月至2016年4月的增长率变化*,以百分点为单位(pp) | ||

|---|---|---|

| 亚特兰大,乔治亚州 | +4.9pp | 老年人的消费加速增长 亚特兰大 |

| 哥伦布,哦 纽约,纽约 芝加哥, 底特律,小姐 |

-0.8pp -1.8pp -3.2pp -3.2pp |

这些地区老年人的支出略有下降 东北部和中西部 城市 |

| 波特兰,或 凤凰城,阿兹 达拉斯,TX 洛杉矶,加州 圣地亚哥,加州 旧金山,加州 佛罗里达州迈阿密, 西雅图,华盛顿州 科罗拉多州丹佛市 休斯顿,德克萨斯州 |

-3.4pp -3.4pp -4.7pp -5.2pp -5.6pp -5.8pp -6.0pp -6.8pp -6.8pp -8.6pp |

其中老年人的支出放缓幅度最大 西部和南部 引用 |

*增长是衡量同比增长率的3个月移动平均值,以消除波动性

为什么老年人的支出比其他年龄段的支出放缓得更快? 到目前为止,我们的研究并没有直接揭示这个因果关系的问题. 我们所做的, 然而, 观察一些经济现象,其中老年人在过去两年中变得更糟了, 至少与其他成年人或前几年相比.

第一个, 股票市场在过去5年稳步强劲上涨后,自2015年初以来一直相当平稳(净).10 与其他年龄组相比,老年人 持有更多金融资产 并收到一份远 更高的比例 从资产中获得的收入. 不可否认, 金融资产主要集中在收入较高的老年人手中, 但老年人的总支出也将不成比例地受到这一群体的推动.

第二个, 2015年和2016年,老年人节省的天然气费用低于其他年龄段, 主要是因为他们只是四处开车 一半 平均来说更年轻. 我们的数据显示,从2014年到2015年,生活在15个主要都会区的老年人平均减少的天然气支出仅为383美元, 相比之下,其他成年人的价格为526美元. 换句话说, 年轻人从汽油储蓄中获得的“刺激”比老年人多37%。, 或许可以帮助年轻人保持较高的消费增长.

最后, 2015年至2016年社会保障金没有增加, 这种事在过去40年里只发生过三次. 这是因为标题 通货膨胀是负的 2015年(主要是由于天然气价格大幅下跌), 社会保障的年度调整与通货膨胀挂钩.11 相比之下,平均向上的“生活费用调整”一直是 2.每年4% 在过去的十年里. 换句话说, 今年,老年人错过了通常为几百美元的收入增加.12 考虑到这种影响直到2016年1月才出现, 它无法解释老年人支出自2014年年中以来的减速. 也就是说,这可能是一个重要的因素,要记住前进.

小小的帮助可以大有帮助

随着婴儿潮一代达到传统的退休年龄, 老年人的队伍正在膨胀. 这一人口浪潮对政策制定者来说尤为重要, 非营利组织的领导人, 和商业决策者了解老年人的财务生活. 迄今为止,该研究所的研究为这一主题提供了新的线索, 特别是提供老年人收入波动的见解, 参与网络平台经济, 他们的储蓄来自较低的油价, 以及他们在当地市场的花费. 这些见解表明,, 虽然有许多老年人还不能放弃工作, 明智的政策和新的劳动力市场机会可以帮助他们建立更健全的财务基础. 利用我们数据资产的独特力量, 我们将在未来的研究中继续提供老年人财务生活的视角.

澳博官方网站app研究所致力于为公众利益提供数据丰富的分析和专家见解. 在我们最近发布的报告中 消费者对低油价一年的反应,我们量化了2015年天然气价格下跌对全国消费者支出的影响. 我们定期更新的 本地消费者商业指数 衡量每日借记卡和信用卡支出的月同比增长率超过5000万 匿名 追逐的客户遍布美国15个城市.S.